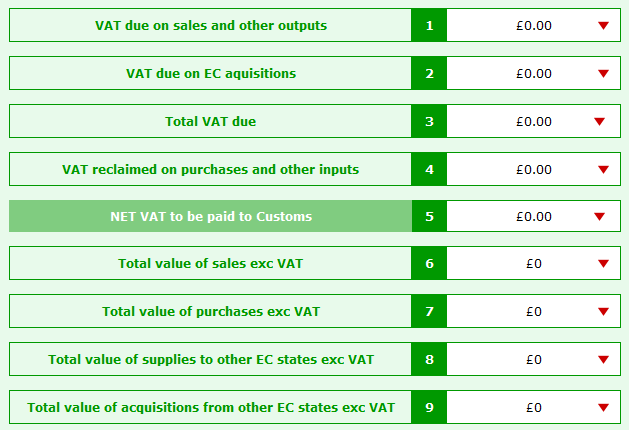

General Rule for VAT treatment on Goods & Services

| Goods | B2C or Individuals Persons (non-vat registered) | B2B (non-vat registered) | B2B (vat registered) |

| Sell to | Zero VAT, include in Box 6 | Zero VAT, include in Box 6 | Zero VAT, include in Box 6 |

| Buy from | No VAT | Reverse Charge VAT Box 1,4 and 7 C79 reclaim or Postponed VAT Accounting (PVA) 0% or 20% | Reverse Charge VAT Box 1,4 and 7 C79 reclaim or Postponed VAT Accounting (PVA) 0% or 20% |

| For Services (generally) | |||

| Provided by UK business | Zero VAT, include in Box 6 | Zero VAT, include in Box 6 | Zero VAT, include in Box 6 |

| Used by UK business | Reverse Charge VAT Box 1,4 and 6 | Reverse Charge VAT Box 1,4, 6 and 7 | Reverse Charge VAT Box 1,4, 6 and 7 |